10.25日,特斯拉市值冲破万亿美金,距离上市只用了11年,超过了苹果、微软、谷歌等前辈。

马斯克个人财富更是飙升至3000亿美元,把比尔盖茨、贝佐斯等远远甩在了身后。

如果仅看特斯拉的销量,至今累计不过200多万辆,不足大众、丰田每年的1/10,但市值已经大于所有传统车企之和。

马斯克说,特斯拉的使命是加速让世界向可持续能源转型。

首先让电池替代燃油为汽车提供动力,然后让无人驾驶取代人类驾驶,最后通过太阳能给电池充电,形成一个完美的闭环。

为此特斯拉以智能电动车为抓手,光伏电站和储能同步推进,一步步践行自己的使命。

当外界以为特斯拉只是革传统汽车的命时,殊不知把传统能源的桌子也掀翻了。

电动车的浪潮已经势不可挡,全球清洁能源装机也如火如荼,储能作为必不可少的衔接和缓冲,也呈爆发式增长。

每当储能新闻出现,市场便为之疯狂。

什么是储能?储能为什么爆发?有哪些基金值得关注?

多多一文带你搞懂。

01

储能的投资逻辑

1、驱动逻辑

从2020年开始,新能源席卷全球,其中的变革路线两条,一是电能代替石油为汽车提供动力;二是可再生能源替代传统能源发电。

无论是电动车,还是清洁能源,最终都指向了电能。

2020年我国发电量构成中,火力发电占有71%的绝对份额,电网系统也主要为火电服务。

清洁能源发电占比29%,以水电、风电、核电、太阳能发电为主。

其中水电占比最大,而水电、核电资源有先天限制,所以新能源装机增长最为迅猛的是光伏、风电。

但风光资源易受天气影响,具有很强的随机性,每天、每时、每刻都不相同,无法像火电、水电一样稳定输出。

比如光强、风大时发电量多,光弱、风小时发电量少,这导致新能源发出的电极不稳定。

而且光伏、风能电站占地面积大,主要位于人迹罕至的地方,电力消费又是以东部地区为主,这意味着电力输送距离较远。

这种不规律、不稳定的电接入电网,对电力系统就是灾难。

所以电网早年消纳“风光”的意愿不强,时有弃风弃光的事件。

但今日不同以往。

双碳政策持续发力,纲领性文件指出,到2060年非化石能源消费占比要达到80%以上,这意味着清洁能源电力大规模并网是必须要解决的问题。

储能,应运而生。

储能的作用和充电宝无异,即把电能储存起来,需要的时候再拿出来用。

这样不仅能稳定电压波动,让新能源电力平稳接入电网,不仅减少对电力系统的冲击,还可以灵活响应用电需求,调节用电高峰和低峰。

因此新能源发展越迅速,储能的需求就越广阔。

2、电化学储能

储能形式有很多,比如抽水蓄能、电化学储能、熔融盐储热、压缩空气储能、飞轮储能、超级电容储能等。

其中抽水蓄能和电化学储能,是全球最主要的储能形式。

抽水蓄能,即利用势能和电能的相互转化,在电力低峰时用电能抽水至上水库,在电力高峰时放水发电。

电化学储能,就是电池,根据材料不同,又可分为锂电池、铅酸电池、钠离子电池、液流电池等。

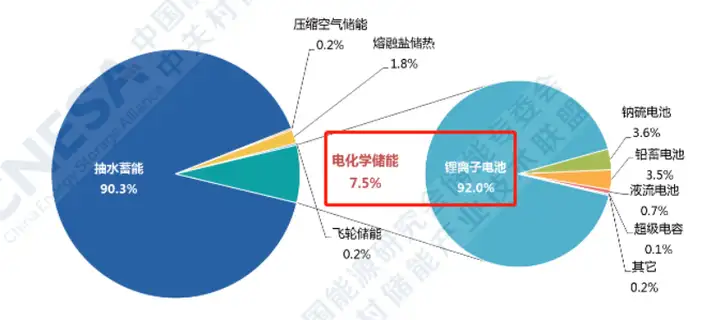

根据CNESA数据,2020年全球储能装机191GW,同比增长3.4%,其中抽水蓄能占比90%,电化学储能占比7.5%。

虽然抽水蓄能占有绝对份额,但受制于自然条件,规模增长已非常缓慢,全年增长仅0.9%,而电化学储能市场同比大增49.6%,达到14.2GW。

在电化学储能市场中,锂电池占有92%的份额,所以电化学储能的增量基本来自于锂电池。

国内情况和全球相似,同样是抽水蓄能占据主导,但电化学储能增长迅猛。

2020年国内储能累计装机35.6GW,同比增长6.2%,其中抽水蓄能累计31.79GW,同比增长4.9%。

电化学储能累计3.26W,同比大增91.2%。

如果看新增装机容量,电化学储能去年首次突破GW大关,达到1.56GW,同比飚增159%,几乎是爆发式增长。

3、黄金赛道

如上所述,储能和新能源伴生发展,市场空间和新能源装机规模直接挂钩。

在清洁能源中,我国水电占比最大,达到16%,风电6%,核电5%,太阳能2%。

但从新能源累计装机增速来看,风能累计装机最快,同比增长34.6%,太阳能次之,同比增长24.1%。

水电增速较低,仅有3.4%,一是因为我国水力发电技术领先,对水力资源开发的比较充分,本身规模已经很大;

二是水力资源有限,不像风光资源,受到地理条件的限制更小。

核能增速同比下降6.7%,核能受技术影响,发展受限。

所以新能源装机主要看风、光,与之相伴的就是电化学储能。

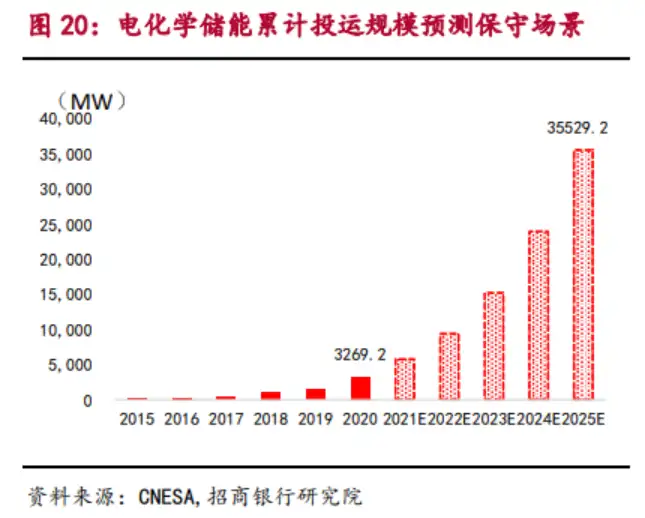

根据CNESA预计,今年电化学储能装机累计有望达到5.79GW,同比增长77%。

预计到2025年,国内储能装机累计有望达到35.5GW,这意味着增长空间达到10倍,从2021年起,复合增长率高达57.4%。

据光大证券预测,2025年我国储能市场空间将达到0.45万亿,2030年将增长至1.3万亿。

假设电化学储能在2020年占比30%,市场空间将轻松超过千亿规模,远期更是有望超过5000亿元。

所以从当前时点出发,储能无疑又是一条正在急速爆发的黄金赛道。

更具体来看,储能增量看电化学储能,电化学储能的增量看锂电池。

锂电池横跨新能源车和储能两大黄金赛道,庞大的需求拉动电池产业狂奔,这才有了市场极度追捧锂电产业的现象。

02

储能产业链

1、储能系统

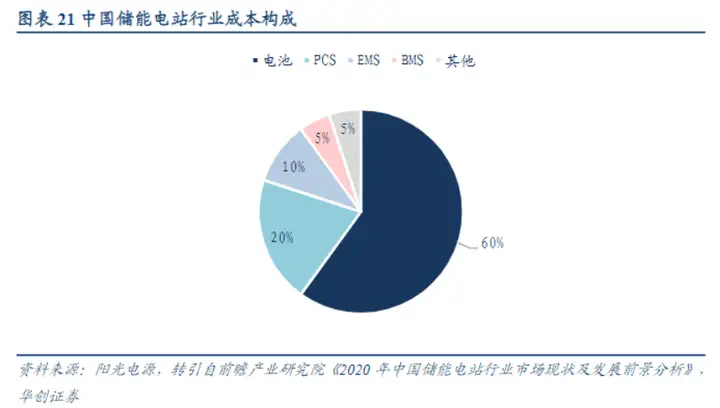

在一个储能系统中,主要构造包括电池、储能变流器(PCS)、电池管理系统 (BMS)、能量管理系统(EMS),以及其它配件。

电池,主要功能是充电和放电,成本最高,占比在60%左右。

目前储能电池以锂电池为主,由于磷酸铁锂路线成本更低,所以在储能市场中份额占比最大。

储能变流器,主要功能是控制电池的充电和放电,进行电流的直交流转换,确保电池运行安全,在储能系统中成本占比约15%,排在第二位。

储能变流器可分为集中式、组串式、户用式,区别主要在于适用的功率范围不同,集中式主要用于大型电站;组串式适用于小型电站,户用功率最小,适用小型单个住宅。

电池管理系统成本占比10%,能量管系统占比5%-10%,其它配件5%。

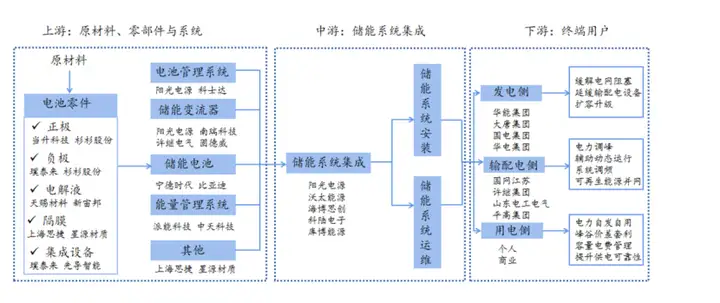

储能产业链的上游,主要是上面提到的6大细分产业,核心在于电池和储能变流器。

中游,主要是储能系统集成、安装和运维。

下游,主要面向大型电站、户用和工商业发电用户。

2、储能核心企业

当前在中游储能系统集成供应商中,阳光电源技术和规模较为领先,全球累计已经完成超过1000个储能集成项目。

2020年公司储能系统集成营收11.7亿,同比大增115%,国内发货量超过350MW,连续5年位居储能系统集成商榜首。

而在上游,储能电池、变流器是价值量最高的两个细分产业。

由于储能电池和动力电池路线重合,长期深耕锂电池的厂商先发优势非常明显,在赛道爆发初期就抢到了有利的位置。

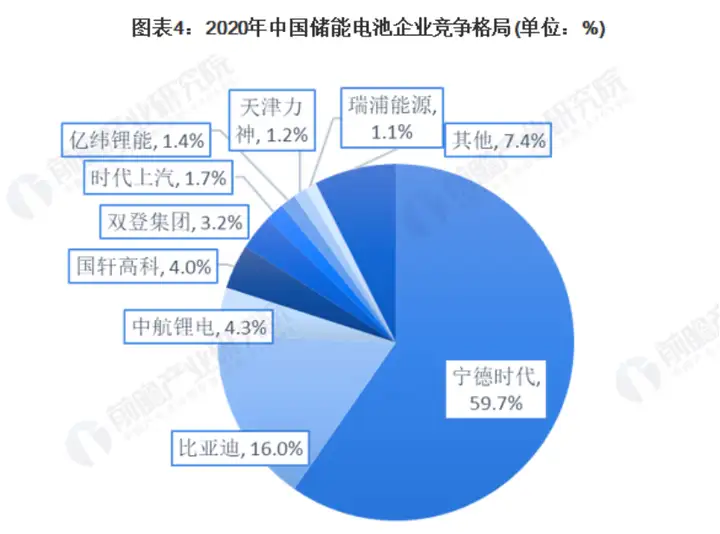

就像宁德时代,2020年储能电池营收19亿,但今年上半年就干到了47亿,相比去年同期飙涨727%。

其动力电池在国内市占率超过50%,储能电池市占率同样是遥遥领先,2020年接近60%。

比亚迪储能电池市场排名第二,公司同样在动力电池市场份额领先。

排在第二梯队的中航锂电、国轩高科等,市场份额在4%左右,大幅落后于头部厂商。

2020年,我国储能电池市场CR3达到67%,CR8达到77%,行业集中度较高。

电池产业具有技术和资金密集的特点,而头部厂商资源丰厚,马太效应明显,市场集中度将会进一步提高。

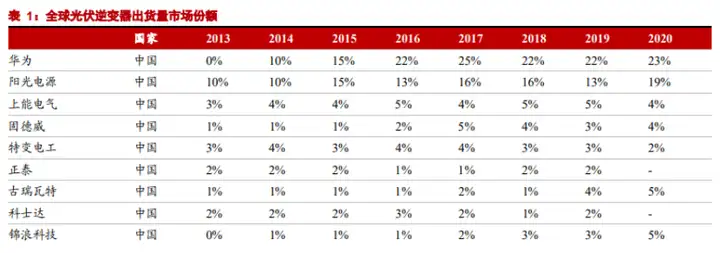

在储能变流器市场,中国军团跟随光伏组件出海,凭借成本优势在全球市场攻城略地。

2020年中国光伏逆变器全球市占率合计超过60%,其中华为市占率23%,位居第一;阳光电源仅次于华为,市占率达到19%。

阳光电源以光伏逆变器起家,已经成长为储能逆变器和储能系统集成双料龙头。

公司2020年储能逆变器合计营收89亿,同比大增121%,充分受益于储能行业的爆发。

储能逆变器供应商中,排在第二梯队的上市公司有锦浪科技、上能电气、固德威等。

电池在储能系统成本中占比60%,也是最核心的部分,而电池本身就是一个庞大的产业,涉及到设备、结构件、正负极、电解液、隔膜、锂矿、磷化工、氟化工等多个领域,这些同样构成了储能的上游,本文不再赘述。

储能下游有三大应用场景,即发电侧储能、输配电侧储能和用电侧储能。

发电侧储能,主要面向大型清洁能源电站运营商,一般以国有电力企业为主,主要作用是电力调峰、系统调频、可再生能源并网等。

输配电侧储能,主要用于缓解电网阻塞、延缓输配电设备扩容升级等。

用电测储能场景,可分为居民屋顶和工商业屋顶发电储能,主要功能是电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

03

储能基金

1、指数基金

储能行业主题指数有两个:储能产业和中证储能。

虽然已有多家基金公司申报储能主题ETF,跟踪储能产业指数,但截止当前还未获批。

如前文所述,在双碳的时代趋势下,储能横跨多个新能源板块。

这一点从储能产业指数也可以看出,主要成分股选自新能源车、锂电、光伏、风能、电力设备等行业。

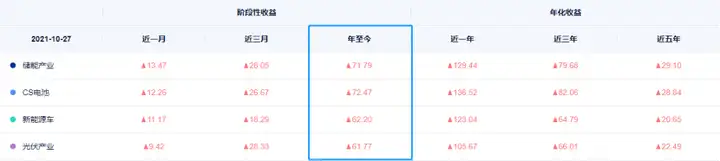

因此在储能指数基金尚未获批之际,等不及的朋友可以选择相关性最强的细分产业投资。

对比几个主要的新能源相关指数,从收益角度来看,无论是短期还是长期,储能和电池表现最好,这也和储能产业的特点相契合。

以下是部分跟踪上述指数的被动基金,仅供参考。

2、主动基金

主动基金的业绩变量,除了基金经理之外,还和市场风格极为相关。

在双碳背景下,新能源相关产业成为最强主线,从去年一直延续至今。

因此新能源主题基金业绩非常出色,部分主动基金甚至大幅跑赢了指数,比如信诚新兴产业混合,截止10月底,该基金收益率达到107%,非常夸张。

又如去年包揽公募前三甲的赵诣,今年旗下的新能源主题基金,依然收下了60+%的收益。

以下几只新能源主动基金,基金经理任职时间较长,管理经验较为丰富,且业绩较为优秀,仅供参考。

04

投资建议

进入四季度以来,大盘震荡下行,消费、医疗不见起色,半导体、军工萎靡不振,最惨的当属周期板块,直接来了个A字杀。

市场情绪进入冰点,但新能源主题走势偏强,尤其是身披储能概念的板块,屡次爆发涨停潮。

但储能产业链以锂电池、光伏和风能为主,这些板块早已不新鲜,更像是为爆炒的新能源板块套上一个新的概念,然后炒的更高。

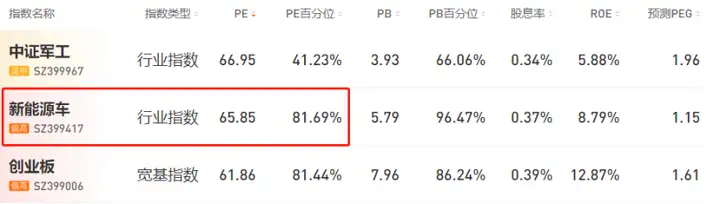

截止当前,新能源车估值高达65倍,位于近年历史高位;

光伏板块的估值高达60倍,同样位于历史最高区间。

尽管扶持政策雪花般飞过来,尽管清洁能源占比不断提升,尽管储能的高成长极为确定。

但从短期来看,市场极为热烈的炒作,透支了未来的利润空间。

而未来充满了不确定,尤其是储能潜在空间巨大,激烈的竞争将不可避免。

还是那句话,在行业估值位于历史顶峰时,没有很厚的安全边际。

一旦业绩不及预期,摔下来会很疼。

此外市场风格多变,正如过去两年偏爱的白酒、医药等核心资产,一样会被打入冷宫。

新能源的炒作有没有接近尾声、会不会重蹈核心资产之覆辙不得而知,但在整个板块鸡犬升天之时,还需多一分冷静。

市场规律表明,当人们对某个板块无限乐观,认为可以一直涨时,通常顶部也就不远了。

从稳健的角度来看,不妨等待市场情绪稍微冷却,或者产业利润确实可以和估值相匹配时,再下手也来的及。

毕竟投资很像马拉松,跑的稳才更能跑的远。